~業務効率化のために導入する新しい設備導入費用の一部を支援します~「先端設備等導入計画」の認定申請受付について

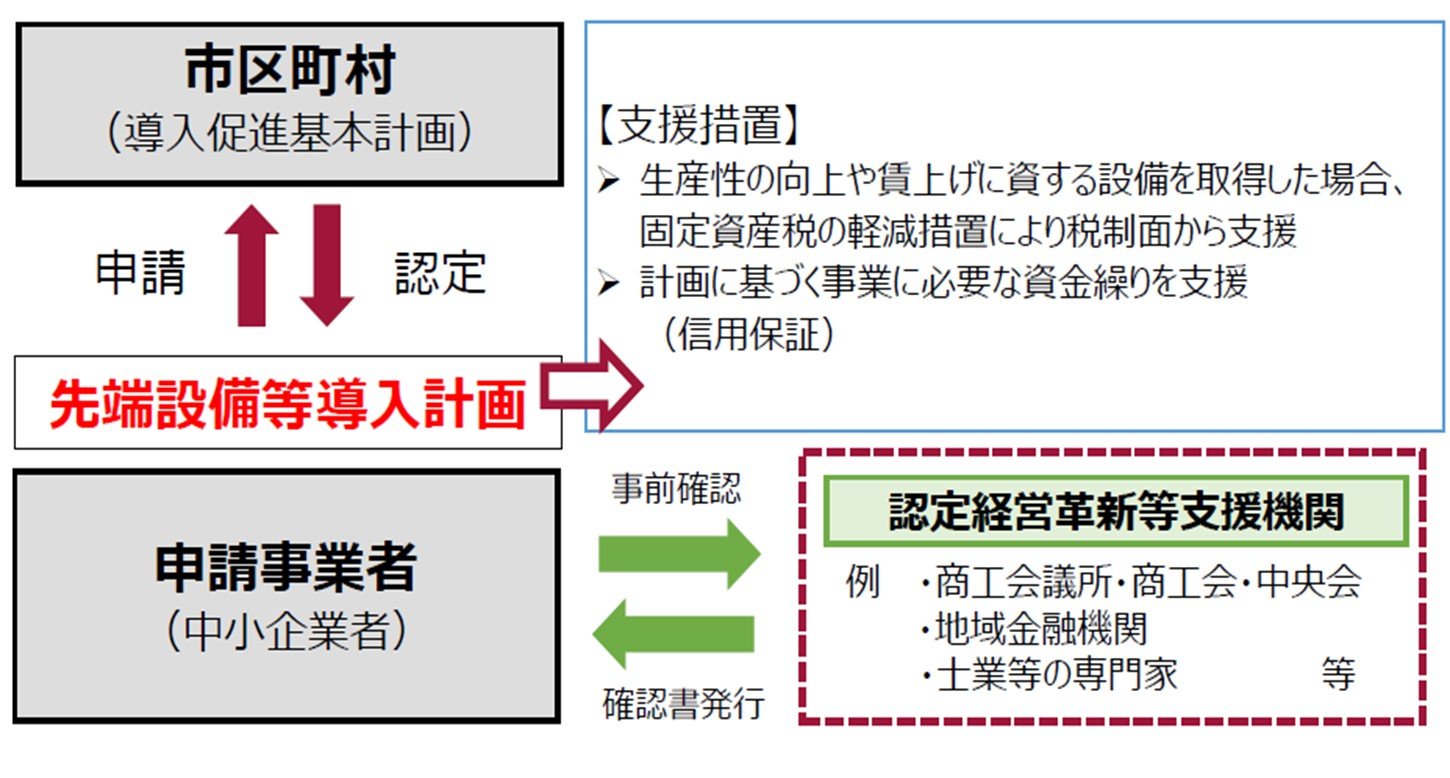

1.「先端設備等導入計画」について

「先端設備等導入計画」とは、中小企業者が、設備投資を通じて労働生産性を一定向上させるため策定する計画です。吉野町では、「中小企業等経営強化法」に基づき、「先端設備等導入計画」を審査し、本町の導入促進基本計画に合致する場合に認定を行います。認定を受けられた中小企業者は、固定資産税の特例措置(注釈)等の支援を受けることが可能となります。

- (注釈1)本町の認定を受けた「先端設備等導入計画」に基づき、一定の設備を新規取得した場合、新規取得設備に係る固定資産税の課税標準が軽減されます。

※固定資産税の特例措置を受けるには、賃上げ表明が必要です。

※詳しくは、「6.固定資産税の特例について」をご確認ください。

- (注釈2)町内に住所を有する個人、もしくは町内に本支店を有する法人以外の太陽光発電設備に関しては、景観や環境に配慮し、町内の自己の所有に属する建物に設置するものに限るものとし、それ以外の設備(土地に自立して設置するものなど)は対象となりません。

2.吉野町の導入促進基本計画

吉野町導入促進基本計画 (PDFファイル: 153.3KB)

3.認定を受けられる中小企業者

「先端設備等導入計画」の認定を受けられる中小企業者は、中小企業等経営強化法第2条第1項に該当する方です。

固定資産税の特例措置は対象となる中小企業者の要件が異なりますのでご注意ください。

| 業種分類 | 資本金の額又は出資の総額 | 常時使用する従業員の数 |

|---|---|---|

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| ゴム製品製造業(注釈) | 3億円以下 | 900人以下 |

| ソフトウェア業又は情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

(注釈)自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く。

4.「先端設備等導入計画」の主な要件

| 要件 | 内容 |

|---|---|

| 計画期間 | 計画認定から3年、4年又は5年の期間で目標を達成する計画であること |

|

労働生産性の向上の目標 |

計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3%以上向上すること(注釈1) 労働生産性の算定式 (営業利益+人件費+減価償却費)/労働投入量(労働者数又は労働者数×一人当たり年間就業時間) |

|

先端設備等の種類 |

労働生産性の向上に必要な生産、販売活動等の用に直接供される設備であること(注釈1) 【減価償却資産の種類(注釈2)】 機械及び装置、器具及び備品、測定工具及び検査工具、建物附属設備、ソフトウェア |

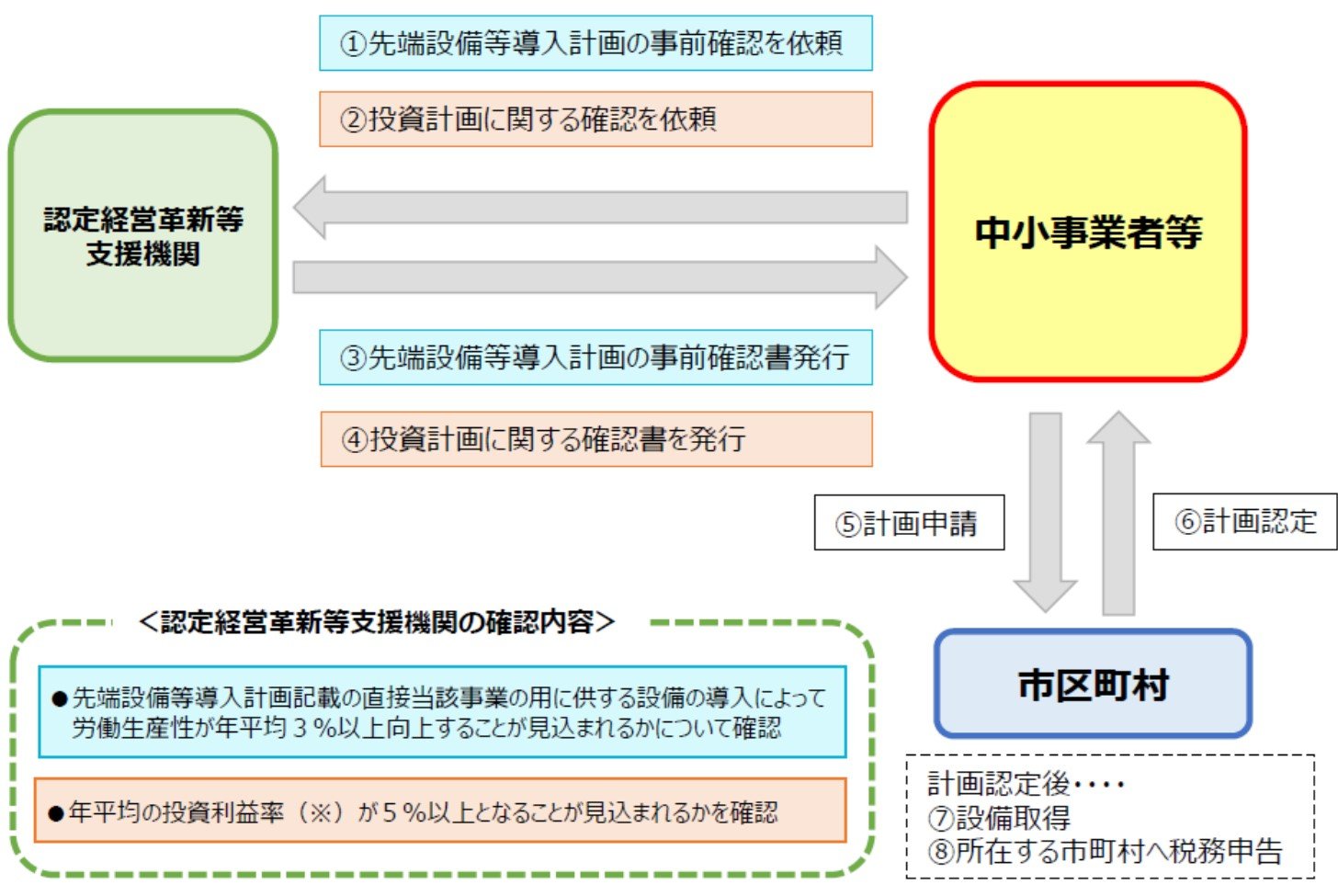

- (注釈1)労働生産性の向上に必要な生産、販売活動等の用に直接供される設備の導入によって労働生産性が年平均3%以上向上する見込みであることについて、認定経営革新等支援機関の確認書を添付してください。

- (注釈2)固定資産税の特例措置は対象となる設備の要件がことなりますのでご注意ください。

5.認定方法

「先端設備等導入計画」の認定フローは以下のとおりです。

- 必ず「経営革新等支援機関」の事前確認が必要となります。

- 認定経営革新等支援機関については以下リンク先をご確認ください。

認定経営革新等支援機関(中小企業庁) - 設備取得は「先端設備等導入計画」を市町村が認定した後となります。

※設備取得後の「先端設備等導入計画」の認定申請はできません。

6.固定資産税の特例について

| 要件 | 内容 |

|---|---|

| 対象者 |

資本金額1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画の認定を受けた者(大企業の子会社を除く) |

| 対象設備 |

雇用者給与等支給額を1.5%以上、または3%以上増加させる賃上げ方針を従業員に表明したことを位置づけた「先端設備等導入計画」に従い取得する設備であり、かつ認定経営革新等支援機関の確認を受けた投資利益率年平均5%以上の投資計画に記載された1~4の設備 【減価償却資産の種類(最低取得価格)】

(注釈)家屋と一体で課税されるものは対象外 |

| その他要件 |

|

| 特例措置 |

|

※賃上げ方針を計画内に位置付けることができるのは新規申請時のみとなりますので、ご注意ください。

7.申請時必要書類

新規申請時に必要な書類

先端設備等導入計画に係る認定申請書 (Wordファイル: 27.8KB)

認定経営革新等支援機関による事前確認書 (Wordファイル: 22.0KB)

完納確認等にかかる同意書 (Wordファイル: 16.0KB)

税制措置の対象となる設備を含む場合(固定資産税の特例措置を受ける場合)

先端設備等に係る投資計画に関する確認書 (Wordファイル: 33.9KB)

別紙 設備投資の内容 (Excelファイル: 12.9KB)

従業員の賃上げ方針を表明する場合

従業員への賃上げ方針の表明を証する書面 (Wordファイル: 21.4KB)

(記載例)従業員へ賃上げ方針を表明したことを証する書面 (PDFファイル: 91.0KB)

ファイナンスリース取引であって、リース会社が固定資産税を納付する場合

- リース契約見積書(写し)

- リース事業協会が確認した軽減額計算書(写し)

変更申請時に必要な書類

先端設備等導入計画の変更に係る認定申請書 (Wordファイル: 25.3KB)

認定経営革新等支援機関による事前確認書 (Wordファイル: 22.0KB)

税制措置の対象となる設備を含む場合(固定資産税の特例措置を受ける場合)

先端設備等に係る投資計画に関する確認書 (Wordファイル: 33.9KB)

別紙 設備投資の内容 (Excelファイル: 12.9KB)

ファイナンスリース取引であって、リース会社が固定資産税を納付する場合

- リース契約見積書(写し)

- リース事業協会が確認した軽減額計算書(写し)

事業者から認定経営革新等支援機関へ確認依頼時に必要な書類

先端設備等に係る投資計画に関する確認依頼書 (Wordファイル: 24.1KB)

(記載例)先端設備等導入計画に係る投資計画に関する確認依頼書 (PDFファイル: 293.7KB)

別紙 基準への適合状況 (Excelファイル: 23.0KB)

別紙 設備投資の内容 (Excelファイル: 12.9KB)

その他必要な書類

賃借対照表・損益計算書、導入する設備の見積書、売上高・営業利益が増加する場合の根拠となる積算資料、レイアウト図等で設備導入前後の変化を確認できるものなど。

8.関連リンク

この記事に関するお問い合わせ先

〒639-3192 奈良県吉野郡吉野町大字上市80番地の1

電話:0746-32-3081、0746-39-9066(IP直通電話)

ファクス番号:0746-32-8855

お問い合わせフォーム

更新日:2025年12月05日